CONCEPTO DE NO

CONFORMIDAD

Es un

incumplimiento de un requisito de

sistema sea este especifico o no, se conoce como requisito una necesidad o incumplimiento de alguno o varios requisitos, estos

requisitos pueden ser legales, internos del propio sistema establecido por la

organización o expresado por los clientes, no conformidades se puede establecer

con el propio producto o servicio como retrasos en la entrega y material en mal

estado. Y no conformidades del desempeño del sistema estás suelen ser tratadas

directamente acciones correctivas. Por

norma general en los procesos productivos o de prestación del servicio existirán

tres fuentes de no conformidades que deberían originar el correspondiente

informe:

Incidencias con proveedores:

Entregas de material en mal estado o incumplimiento de plazos establecidos.

Incidencias en controles

internos: Errores detectados en la propia organización durante los controles

realizados durante el desarrollo del proceso productivo o de prestación del

servicio.

Reclamaciones de clientes:

Productos o servicios defectuosos que han superado los controles de la

organización y que han sido detectados por el cliente.

Los beneficios qué se

obtienen al realizar los informes de no

conformidad y reclamación son:

-

Asegurar la correcta solución a

las incidencias detectadas.

-

Facilitar el seguimiento durante

la realización de los trabajos para solventar las incidencias.

-

Impedir el uso de materiales no

conformes que podrían generar mayores problemas aumentando el coste o el tiempo

para la solución.

-

Conocer el grado de satisfacción

de los clientes al identificar todas y cada una de sus reclamaciones.

-

Identificar los problemas de la

organización para emprender acciones correctivas y evitar que vuelvan a

repetirse.

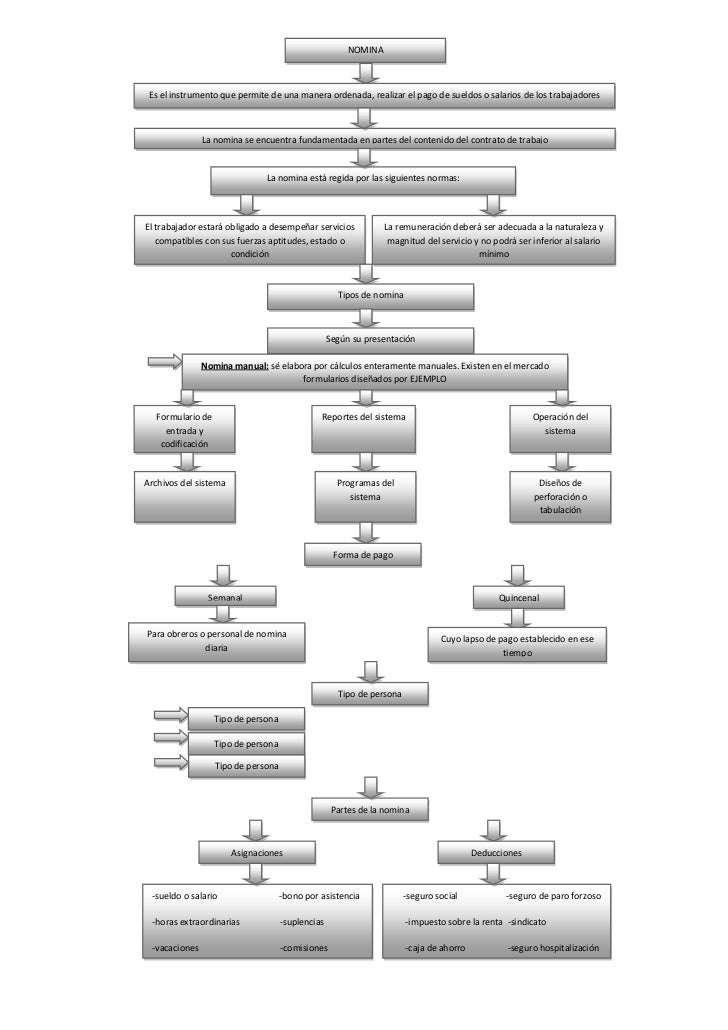

LIQUIDACIÓN MANUAL Y AUTOMATIZADA

Es un formato con

varia funciones automatizadas que facilitan el cálculo y lo hacen muy

confiable. Es un formato muy intuitivo

que no requiere mayor esfuerzo para aplicarlo, sistema manual se proporciona en

forma directa por el usuario, no se trasfiere

las tareas de producción porque se realiza de forma directa todos los

procesos, actividades se reportan manualmente es donde se recopila toda la

información de todos los días es decir la actualización de todo ya que este procedimiento es más despacioso,

el sistema automatizado es más rápido ya que este cuenta con los elementos de

la tecnología, se trasfiere las tareas realizadas por los individuos a un

conjunto de elementos este se establece sobre dos operadores que es parte

operativa y parte de mando y mantener los archivos der los datos.

Es decir que en la

parte del sistema automatizado guarda y

procesa información de forma automática ya que en este sistema no se encuentra

casi errores y es más duradero, mientras el sistema manual tiene que guardar y

procesar la información la persona encargada de este sistema, en este si se

encuentra errores en varias ocasiones y no es confiable y además es poco

duradero.

manual

manual

automatizada

automatizada